救火阿里云,张勇要闯五道关

发布时间:2024年04月24日

作者 | 三北

编辑 | 心缘

今日,阿里云宣布通义千问开源且免费可商用,成为加入大模型开源行列的大型科技企业。这是张勇掌舵之后,阿里云首次向百度智能云、华为云等同行未涉足的大模型领域发起奇袭。

“百模大战”打响半年,张勇接手阿里云也已超半年。阿里云在AI大模型竞赛中的战斗力如何?张勇即将在一个月后卸任集团职务转而专职阿里云,他在新战场中面临的是什么?深受产业各界的关注。

2022年12月,阿里云已连续两季度营收增长接近0%,云安全事故余波未止,时任阿里集团董事会主席兼CEO的张勇从原CEO张建锋手中接过阿里云智能的“掌舵”。

1972年出生的张勇是阿里的元老级人物,2007年加入阿里后担任过淘宝网首席财务官、天猫总裁、阿里CEO等职务,曾带淘宝开启盈利,开创双十一购物节火遍全球。产业普遍认为张勇将提振阿里云,不过云的营收体量仅约阿里集团的1/10,因此张勇对阿里云大概率是“神仙下凡”暂接管。

而当众人以为张勇在过渡期后要回归阿里集团时,今年6月,随着阿里创始人马云考察阿里云谷的消息不胫而走,一个大人事变动引起整个产业哗然——张勇将卸任阿里集团董事会主席兼CEO,专攻阿里云。

紧接着一场峰会流出的照片引起讨论,张勇与百度创始人李彦宏、360创始人周鸿祎同框举杯,讨论当下云市场热议的大模型话题。有网友调侃道张勇是降咖站C位,也有自称“内部人士”者称,大忙人张勇实际上“如释重负”。

▲百度创始人、董事长兼CEO李彦宏(左),阿里集团董事会主席兼CEO、阿里云智能CEO张勇(中),360公司创始人、董事长兼CEO周鸿祎(右)

真的能如释重负吗?

2019~2023年,张勇相继卸任淘宝网董事局主席、滴滴董事、微博董事、淘宝中国和天猫法人及董事长、阿里体育董事长、阿里集团董事会主席兼CEO等职务。看起来,张勇是“一身轻”空降阿里云。

然而,张勇的到来携带着一个极其宏大的目标,那就是带领阿里云年内上市。伴随云计算在国家发展中的战略地位不断提高,AI大模型时代的云计算市场已进入春秋战国般“大乱斗”时代,阿里云想要做全球第一个冲刺上市的超级云计算独角兽,并且要阿里云发挥出应有的社会“重器”价值,这对张勇来说真的简单吗?

一、掉队亚马逊、微软,张勇“救火”阿里云

张勇在6月宣布专职阿里云的内部信中说:阿里云正处于向上发展的最关键时期,必须全身心投入。

此话不假。三个月前,阿里在3月刚刚结束了2023财年总结。阿里云2023财年第四季度(自然年2023年第一季度)收入185.82亿元(27.06亿美元),同比下滑2%,这是阿里云的首次营收增长为负。这对于一个处于上升期的公司的CEO来说,是一个需要警惕的信号。

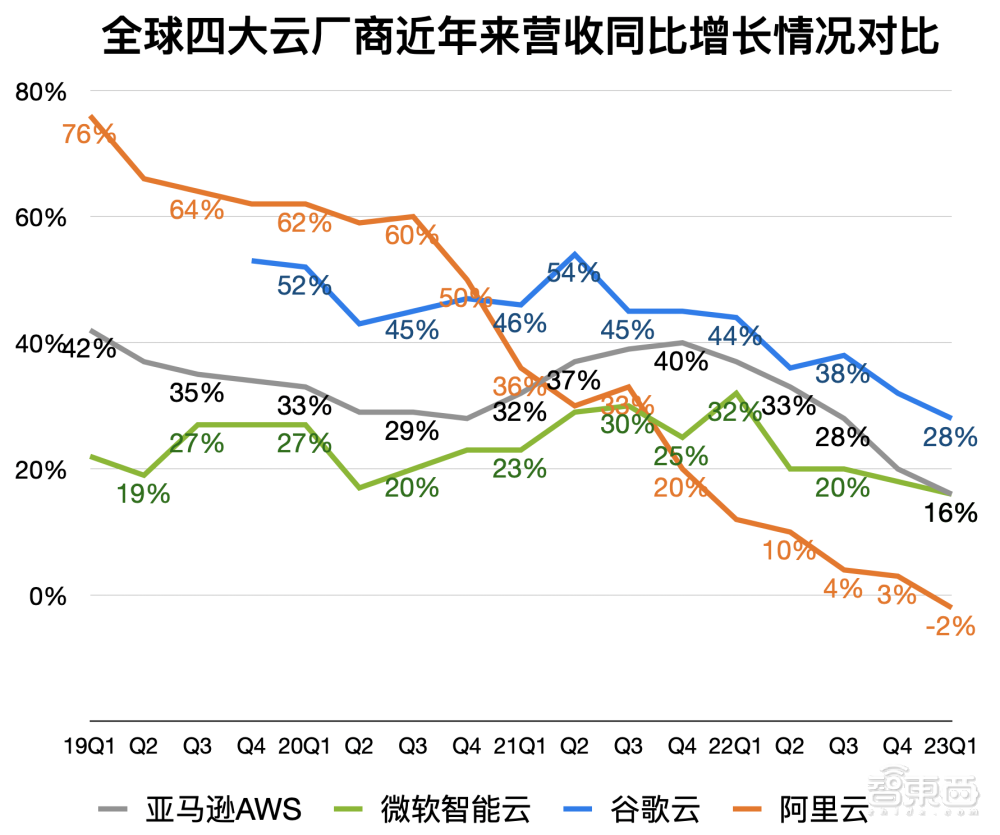

众所周知,全球公有云市场被亚马逊AWS、微软智能云、阿里云和谷歌云四大云厂商主要占据。2022年由于全球经济下行影响,每一个云巨头都面临增长放缓的低谷。作为一路高歌猛进的中国代表选手,阿里云的低谷似乎尤其陡峭。

如下图所示,亚马逊AWS、微软智能云的营收增速仅从高点的约40%降至16%,阿里云却从高点的76%降至-2%。更何况,年营收百亿美元的阿里云与800亿美元的AWS差距尚大,基于中国数字化缺口的可观市场空间,这样的增速大概让张勇感到有些头疼。

如果营收增长止步,这意味着阿里云的上市估值进入危险区间。参考AWS被美国银行给予的估值方式,阿里云的估值很可能是参考营收的复合增长率,基于特定倍数的P/S(市值/营收)值,这就需要扭转营收疲软增势。

回到业务,阿里云要与AWS等巨头掰腕子,除了营收还要看盈利。

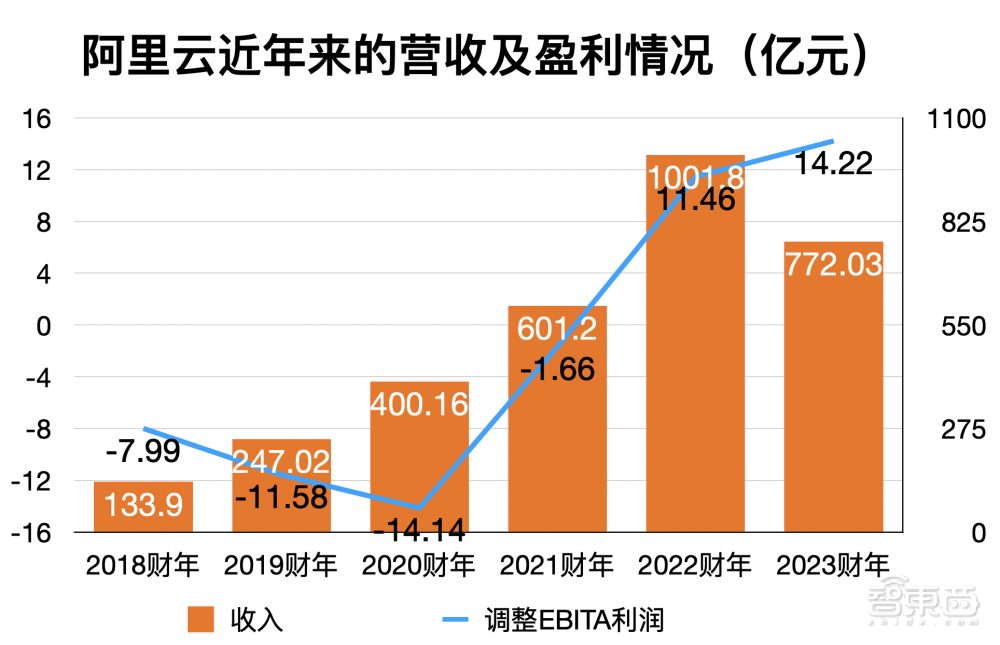

自2014年起,亚马逊AWS业务就获得了巨额利润。相比之下,谷歌云在今年5月实现了有史以来的首次盈利。微软那边,由于Azure未单独披露业绩,无法判断业务是否盈利、盈利多少。总的说欧美三大云巨头的盈利发展势头,都对阿里云带来了同行压力。

根据财报,阿里云2023财年(自然年2022年4月~2023年3月)是其连续第二个盈利财年。如下图所示,虽然阿里云这一财年营收下跌,但利润却反升。这说明阿里云的营收质量在提升,考虑到国内其他云大厂都还没有扭亏为盈,这一点盈利苗头或许是阿里云的突破口。

可以说,阿里云正处于一个关键的历史转折点上。如何将“扭亏为盈”的优势最大化,是张勇需要考虑的生死攸关问题。

二、第三次出征,张勇八年前盯上的“新战场”

考虑到全球云计算市场竞争态势,也考虑到阿里集团一拆六的背景,阿里云亟需自证独立的商业价值。

这或许正中职业经理人张勇的核心“能力圈”。从公开信息来看,在此之前张勇一共有两次盛名在外的“战役”。

一是2008年4月,张勇兼任淘宝网首席运营官兼淘宝商城总经理,仅仅一年半后带领淘宝网实现首次盈利;他带领改变淘宝的盈利方式:除了重要的广告收入,张勇让交易产生的交易费(佣金)成为最大收入,并开创促销活动等增值服务产生的技术软件收费,打赢了“盈利之战”,从而为阿里的电商帝国奠定基础。

二是2011年天猫独立,张勇任天猫CEO,他开创了双十一购物狂欢节并将其打造为全球最大购物节,天猫已已是全球最大的B2C平台之一,可以说打赢了“品牌之战”,巩固了阿里在电商领域的霸主地位。

掌舵阿里云,或许是张勇第三次进入一个新战场。

自2015年担任阿里集团CEO以来,张勇也逐渐身兼淘宝网董事局主席、滴滴董事、微博董事、淘宝中国和天猫法人及董事长、阿里体育董事长等多项职务。这些职务大多需要他在幕后运筹帷幄、宏观把控,无需在一线扛枪打仗。而就在2019年~2023年,他一步步卸任了以上所有的职务。按常理,51岁年富力强的他不至于这么早退休。

结果证明,一切似乎都为了这一刻在做准备,张勇“一身轻”地走上了云计算的“再创业”之路。

早在2015年张勇接任阿里集团CEO时,他就在阿里组织部会议的就职演说上明确:全球化、农村和云计算大数据是阿里的三大战略方向,同时计划把阿里巴巴升级为面向未来商业的基础服务设施。当年,阿里云2015财年收入仅12.71亿元;如今,这个数字已实现近100倍的膨胀。

随着张勇重新穿上战袍走进硝烟之中,来自八年前的一颗子弹正中阿里数字化战略的靶心。

但这个新战场又与张勇此前深耕领域有较大差异。这不是一个电商那样具体的一个B2C行业,也不是一个尚处蛮荒的蓝海地带。一个To B云计算“大乱斗场”,正将阿里云推向“危急存亡之秋”。

至少有三路玩家逐鹿中原,对阿里云形成攻势。一边,面对广阔的全球新市场,AWS、微软智能云、谷歌云等国际云大厂虎视眈眈;一边,看身侧国内同行,华为云、腾讯云、百度智能云等新秀不断蚕食不同的细分市场;而面向国内政企市场机遇,三大运营商、中国电子云等举着“国资云”大旗长驱直入。

根据行业机构Canalys的数据,阿里云仍凭借超30%的份额占据国内公有云第一宝座,但几乎每一个阿里云的销售业务员都可能感受得到,好项目已经不如几年前好拿了。一家独大的格局遭受挑战。

行研机构IDC的最新报告显示,2022年政务云整体市场规模为500.52亿元,其中政务专属云基础设施市场达348.79亿元,政务公有云基础设施市场为92.5亿元。阿里云尚且在政务公有云市场前三(中国电信、华为、阿里云居前三),但更大份额的政务专属云市场则由华为、浪潮云、紫光云位居前三。

从市场大环境来说,走过互联网和政企市场双疲软的2022年,几乎每一家云厂商都如饿狼般蹲一个新风口。

这个新风口在2023年突然从天而降,卷起国内外一众云计算大厂。

三、决战AI大模型,张勇的“不轻松”任务

自年初以来,随着ChatGPT爆火全球,AI大模型成为全球云厂商的“一把手工程”。

微软联合创始人比尔·盖茨称GPT模型是“40多年来最革命性技术进步”;英伟达创始人黄仁勋说“我们正处于AI的iPhone时刻”;张勇也说:“所有应用都值得用大模型重做一遍。”对张勇来说,进击AI大模型领域,他的对线对象也就从国内的李彦宏、周鸿祎等同行,延伸到了硅谷的科技狂人。

单是微软过去半年的操作就令人眼花缭乱。作为OpenAI唇齿相依的盟友,微软不仅立刻就推出了Azure OpenAI服务,通过GPT-4 API等方式赚取订阅费用;还如连珠弹般地相继将Bing搜索引擎、Office工具、Windows操作系统等接入GPT-4。微软首席技术官凯文斯科特称:“微软正在将AI Copilots接入一切之中。”微软在6月中创下了2.6万亿美元市值新高。而后,谷歌紧跟微软也推出了聊天机器人、AI搜索引擎等产品,与微软打法类似。

亚马逊AWS走的路有所区别。4月13日,AWS推出生成式AI工具“全家桶”,推出生成式AI平台Bedrock服务、针对生成式AI优化的计算实例、AI编程伴侣CodeWhisperer等,迎战微软谷歌。6月25日,AWS拟投资1亿美元设立生成式AI创新中心,为客户提供AWS内部的AI和机器学习专家。没有大推自己大模型的AWS,更希望为大模型企业提供MaaS集成平台的形象,而不是大模型竞品。

在国内,阿里云并不是第一个就大模型采取行动的云大厂,但张勇及早表现出了充足的意识。

张勇在3月阿里财报发布时,首次回应会大力发展AI大模型及相关基础设施;在4月的阿里云峰会上,张勇提出阿里所有应用接入通义千问,成为阿里大模型工程的一面“大旗”。按照张勇的计划,阿里云希望不仅提供某项技术,而是提供一套完整的技术栈,其中包括亚洲最大的云基础设施平台、功能丰富的PaaS平台及AI大模型服务。

张勇想做的事,实际上也是百度智能云、华为云、腾讯云、京东云,甚至三大运营商云想做的事。长期以来,云计算是一个规模生意。阿里云具有规模优势。但在这场AI大战中,随着国内“百模大战”打响,算法技术、PaaS平台等各方面权重变高,阿里云暂时没有显现出明显优势。

面对这样的竞争环境,张勇需要攻破的“上甘岭”并不少。

首先是已经过去的“抢首发”。在4月12日,张勇在阿里云峰会上宣布推出一系列AI大模型工具,并推出通义千问对话机器人,随后接入通义千问的钉钉、音视频产品通义听悟、AI版天猫精灵灯陆续开启邀测。在“抢首发”这件事上,阿里云并没有占得先机,这可能与阿里当时正处于内部调整期相关。

然后是“抢客户”。国内推出了超100个大模型,大模型“抢客战”已经打响:百度文心一言的申测伙伴已达300多家,华为云称国内超40%大模型企业用的是其AI框架,甚至新玩家字节都称七成大模型企业用的是旗下火山引擎云服务……张勇这边,则也是马不停蹄地奔走在一线:前脚带工程师演示将千问大模型接入工业机器人的Demo,后脚为西门子站台,促进通义千问接入西门子的开放式数字商业平台。也就是一边,自家的AI大模型应用要打出样;另一边,外部的行业头部客户不能轻易放给同行,时间就是生命,放一个少一个。

接着是“抢人才”。AI技术和大模型产品需要不断打磨,给到客户。国外,ChatGPT引发人才迁徙,谷歌的大量AI人才大军流向OpenAI;谷歌这边,则召回了前创始人商讨应对AI版Bing的举措,还合推动歌大脑和谷歌DeepMind冰释前嫌一起作战;国内也掀起了人才争夺战,5年经验的程序员年薪给到300万元。(《风口上的生成式AI:岗位吃香,年薪百万》)。人才、专利、投资等方面的动向阿里云都还未透露,产业也在等阿里交卷。

而近日王坚转向之江实验室,让阿里云需要更紧迫地考虑人才问题。创立于2017年的之江实验室是浙江省政府主导的科研机构,主攻智能感知、人工智能、智能计算、智能网络和智能系统五大方向,且不说是否会与阿里云形成竞争,但王坚这面技术精神“旗帜”显然不会再专属于阿里云。

讳莫如深,云厂商都在“抢芯片”。大国博弈下的AI芯片供给市场动荡,7万元一张的英伟达A100显卡被炒至25万元,字节传出今年已向英伟达订购了超70亿元人民币的GPU产品,仅一家采购接近英伟达去年在中国销售商用GPU总额。这是包括张勇在内的每一个云厂商一把手需要解决的棘手问题。

从更长的时间线来说,AI大模型是一个持久战,生态的搭建关系到能否取得真正胜利。

“抢生态”在国外大厂已经比较明显。参考AWS,其近期与Hugging Face、Stability AI等知名AI大模型企业达成了收入分成协议,壮大起MaaS生态;微软那边,其前脚与CoreWeave签署数十亿美元AI算力协议,后脚又与数据库巨头甲骨文讨论相互租用服务器的协议……

现在,阿里云开源通义千问大模型,并在魔塔社区上线商用免费版的通用模型Qwen-7B和对话模型Qwen-7B-Chat,可以说向云计算同行发起了新的奇袭。

大模型战场正不断扩大,仅凭云巨头一家的力量显然不够。要以什么样的方式建立生态,是“张勇们”需要考虑的更长远问题。

结语:科技巨头一把手“下凡”,搅动云智能江湖

从做出带领阿里云一年内分拆上市的决定起,张勇就注定面临不平坦的前路。

尽管张勇身上的职务变少了,但掌舵阿里云,他既需要面对增长疲软且处于盈利关键拐点的财务表,又要杀伐决断地做好大模型大战的排兵布局,在实操方面则是更加细碎的团队磨合、人才招揽、政策判断等多方面问题,绝非易事。

全球云计算产业都需要一场“久旱逢甘霖”,大模型的风口让科技巨头一把手“下凡”,云智能江湖的洗牌或许不远了。

如果你想要了解关于智能工具类的内容,可以查看 智汇宝库,这是一个提供智能工具的网站。

在这你可以找到各种智能工具的相关信息,了解智能工具的用法以及最新动态。

画宇宙,无限画板 + 无限创意支持画宇宙系列模型、百度文心 AI 绘画大模型、Draft、社区大模型等多种模型